コラム

会社に対して課される日本の税金-法人税等、税率と計算例

日本の企業が負担すべき租税には、法人税等、消費税、固定資産税、事業所税、自動車税などがありますが、金額的に重要なものは法人税等と消費税です。本記事では、法人税等について詳しく見ていきます。

会社に対して課される日本の税金-法人税等、税率と計算例

日本の企業が負担すべき租税には、法人税等、消費税、固定資産税、事業所税、自動車税などがありますが、金額的に重要なものは法人税等と消費税です。本記事では、法人税等について詳しく見ていきます。

資本金の額をどのようにして決定すべきか

資本金は、定款や登記事項証明書(登記簿謄本)に記載され、誰でも金額を確認できます。本記事では、資本金の決定に際して考慮すべき法令上の規制にはどのようなものがあるかを解説します。

資本金の額をどのようにして決定すべきか

資本金は、定款や登記事項証明書(登記簿謄本)に記載され、誰でも金額を確認できます。本記事では、資本金の決定に際して考慮すべき法令上の規制にはどのようなものがあるかを解説します。

会社設立時に決定すべき事項

会社を設立するに際しては様々なことを決定する必要があります。本記事では、どのような観点から検討し決定する必要があるかについて解説していきます。

会社設立時に決定すべき事項

会社を設立するに際しては様々なことを決定する必要があります。本記事では、どのような観点から検討し決定する必要があるかについて解説していきます。

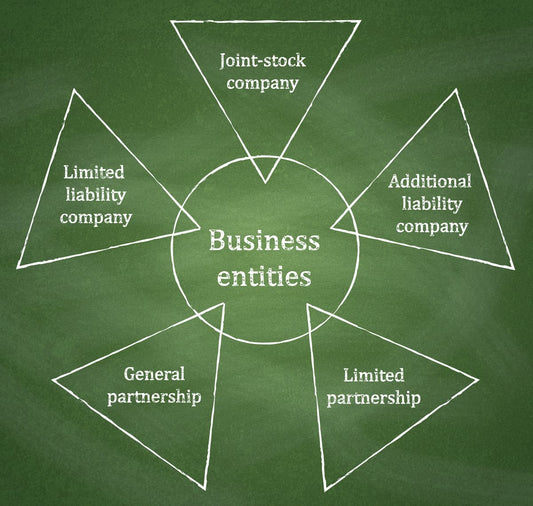

株式会社か合同会社か

会社の設立に際してはどの種類の会社を設立するかを決定する必要があります。会社法上は4つの種類の会社が規定されていますが、実際には株式会社か合同会社のどちらかを選択することになります。

株式会社か合同会社か

会社の設立に際してはどの種類の会社を設立するかを決定する必要があります。会社法上は4つの種類の会社が規定されていますが、実際には株式会社か合同会社のどちらかを選択することになります。

外国人による対日投資に対する規制 事前届出制度

外為法(外国為替及び外国貿易法)では、外国投資家が、指定業種を営む日本企業に対して、直接投資等一定の行為を行う場合、外国投資家に対して事前届出を義務づけています(外為法第27条)。

外国人による対日投資に対する規制 事前届出制度

外為法(外国為替及び外国貿易法)では、外国投資家が、指定業種を営む日本企業に対して、直接投資等一定の行為を行う場合、外国投資家に対して事前届出を義務づけています(外為法第27条)。

外国人、外国企業による日本子会社の設立

外国人・外国企業が発起人として日本に会社を設立する場合、基本的には、日本企業が子会社を設立する場合と同じ手続きを実施します。しかし、外国人、外国企業であるがゆえに発生する特殊な手続き、問題点といった留意事項も存在します。

外国人、外国企業による日本子会社の設立

外国人・外国企業が発起人として日本に会社を設立する場合、基本的には、日本企業が子会社を設立する場合と同じ手続きを実施します。しかし、外国人、外国企業であるがゆえに発生する特殊な手続き、問題点といった留意事項も存在します。